Dintre cele 32 de instituții de credit prezente pe piața românească, 25 au înregistrat profit (profitul net cumulat fiind în valoare de 14,6 miliarde de lei) , în timp ce șapte bănci au fost pe pierdere (totalizând 413,2 milioane lei), arată datele centralizate de banca centrală.

Programul de guvernare include o nouă taxă pe sistemul bancar, care ar putea fi transferată clienților, dar despre a cărei mărime se discută doar informal. Unii vorbesc despre un nivel de 29%, alții de un nivel de 10%, în vreme ce oficiali din bănci comerciale și din BNR spun că nu au văzut un proiect care să includă nivelul acestei viitoare taxe.

Am luat act cu surprindere despre introducerea în Programul de Guvernare a măsurii de „taxare a profitului excesiv al băncilor pe o perioadă limitată”. Considerăm că această măsură induce iluzia unor beneficii bugetare pe termen scurt, dar care, în realitate, generează efecte economice și sociale nedorite, pe termen scurt, mediu și lung, spun bancherii grupați în Consiliul Patronatelor Bancare din România.

Nu știm nici fundamentele constituționale, juridice sau economice a aplicării, nici cota de taxare sau perioada avută în vedere, spun bancherii

Bancherii spun că nu le sunt cunoscute „nici fundamentele constituționale, juridice sau economice a aplicării, nici cota de taxare sau perioada avută în vedere. Menționăm, totodată, că nu am fost consultați sau informați în prealabil cu privire la această inițiativă, aflând despre ea din presă”.

Ei atrag atenția că maniera intempestivă de introducere a acestei măsuri contravine obiectivului declarat de „asigurare a unui climat predictibil pentru mediul de afaceri”, menționat chiar în preambulul Programului de Guvernare.

În plus, bancherii admit că efectele instituirii unei a treia taxe (impozitul pe profit și cel pe cifra de afaceri deja există) se vor resimți negativ asupra populației, mediului antreprenorial și economiei în ansamblu

De asemenea, Patronatele bancare spun că introducerea de taxe/impozite speciale, ad-hoc, nu a contribuit la consolidarea bugetară, ci a accentuat ineficiențele și risipa din cheltuirea banului public. „Nu s-au identificat beneficii concrete în urma aplicării impozitului suplimentar pe cifra de afaceri sau a taxei pe activele bancare, măsuri care au fost promovate în trecut cu obiective similare” precizează bancherii

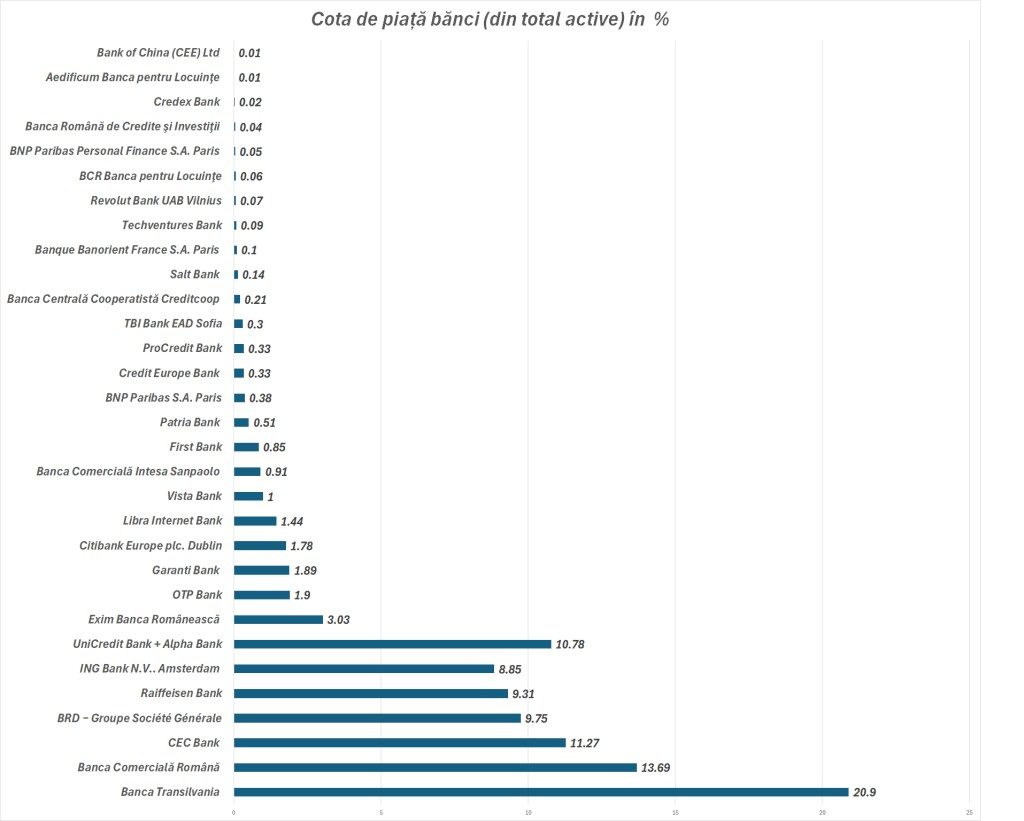

Din ce au făcut băncile cele mai mari venituri anul trecut

Analiza structurii veniturilor operaționale confirmă predominanța veniturilor nete din dobânzi, care au reprezentat 70,9% din totalul veniturilor operaționale la sfârșitul anului 2024, în ușoară creștere față de 70,3% în 2023. Veniturile nete din taxe și comisioane au continuat să fie un element important, cu o pondere de 15,3%, deși în scădere față de 16,3% anul precedent.

În România, gradul de intermediere financiară (volumul creditelor acordate raportate la PIB) este cel mai mic din UE- circa 25%. Media europeană e 90%. În Statele Unite, această cifră e 218%.

Bancherii spun că nu prea mai au cui să dea credite întrucât firmele sunt sub-capitalizate, iar economia subterană este ridicată

Florin Dănescu, directorul executiv al Asociației Româna a Băncilor spunea într-o conferință de specialitate că și populismul a jucat un rol important în deteriorarea imaginii sistemului.. „Între 2014-2019 erau 50 de legi împotriva industriei bancare și s-a creat o percepție chiar de către decidenți, că băncile nu vor să ajute economia. Dar în pandemie industria bancară a demonstrat că e singura care oferă ceva și nu cere nimic”, spune bancherul.

El a analizat sectorul IMM-urilor, arătând care sunt elementele vulnerabile. „Ca economiști, am fost învățați să analizăm cantitativ, structural și calitativ. Aplicând această formulă asupra mediului de afaceri din România, știm că IMM-urile din România ocupă o poziție codașă în Europa. La o mie de locuitori, noi avem cam 20 de IMM-uri, față de Cehia care are vreo 120 de IMM-uri. Suntem pe ultimul loc, deci cantitativ stăm rău”, explică Dănescu

Structural, a adăugat el, 30% din IMM-uri au un capital negativ de zece ani. „Asta arată că în structură avem o problemă enormă în motorul principal al economiei românești. Spun asta nu ca să descurajez, nu ca să critic, ci pentru a găsi o soluție. Jumătate din firme spun că au întârzieri la plată și de la stat și de la mediul privat, iar ponderea lor crește. Cum să ofere o bancă un credit unei IMM care nu e capabil să țină două sute de lei capital propriu?”, se întreba marți Florin Dănescu.

Potrivit șefului ARB, bancherii se întâlnesc periodic cu decidenții politici. „Înaintăm materiale de analiză care sunt întotdeauna în favoarea mediului de afaceri, pentru că sunt clienții noștri și evident că ne dorim clienți puternici, care să ajute apoi și la creșterea industriei bancare în România, care rămâne principalul finanțator cu peste 80% din tot ce înseamnă finanțarea țării. Suntem în cea mai bună situație și asta datorăm acestor IMM-uri, acestui motor, care nu este foarte puternic, foarte sănătos. Dar trebuie să pornim de la realitate. Ca atunci când îți faci analizele medicale. Noi când mergem la doctor, ne-am dori să ne spună că n-avem nimic, dar nu prea l-am crede, nu? Trebuie să modificăm puterea acestui motor, să avem mai multe firme bancabile”, spune acesta.

Creditul comercial e ca și colesterolul. Când devine foarte mare, ai o problemă, explică șeful bancherilor

Dănescu a explicat că, dacă ai un credit comercial și plătești mai scump produsul pentru amânarea la plată de două luni cu 1 leu din 10 lei, pare 10%. Dar, în termeni de dobândă e 60%. „Creditul bancar este cel mai ieftin dintre toate formele de finanțare din jurul creditării bancare. Creditul comercial, creditul luat de la IFN-uri, chiar creditul acționarului, acționarul care-și aduce bani în firmă din credit. Percepția este că dacă ai bani de acasă și pui în firmă, creditezi firma, nu costă nimic că-s banii tă”, a explicat Dănescu.

Multe, poate prea multe dintre IMM-uri sunt mândre că n-au credite, crede executivul ARB. Potrivit BNR, doar 25% din IMM-uri au avut sau au un credit bancar.

La finalul anului 2024, rata rentabilității economice (ROA) a fost de 1,7%, înregistrând o scădere de 0,1 puncte procentuale. Această evoluție a fost influențată de o expansiune mai rapidă a activelor (cu 12,0%) comparativ cu creșterea profitului net (cu 5,0%).

De asemenea, rata rentabilității financiare (ROE) a consemnat o ușoară scădere de 1,7 puncte procentuale, atingând 18,4%. Principalii factori au fost o majorare mai accentuată a capitalurilor proprii (cu 14,6%) în raport cu creșterea profitului net.

În urma procesului de evaluare la finalul anului 2024, ratingurile atribuite instituțiilor de credit indicau o diversitate a profilurilor de risc:

- 29% dintre cele 24 de instituții de credit au fost încadrate în scor general 2 (nivel de risc mediu scăzut).

- 54% au obținut scor general 3 (nivel de risc mediu ridicat).

- 17% au fost clasificate în scor general 4 (nivel de risc ridicat).

- Nici o instituție nu a fost încadrată în scor general 5 (“în curs de a intra în dificultate sau susceptibilă de a intra în dificultate”).

Guvernul a taxat deja suplimentar băncilor începând cu anul trecut, printr-un impozit „pe cifra de afaceri”. Acesta a avut o cotă de 2%, aplicabilă și în acest an, după care din 2026 ar urma să fie de 1%.

Articol preluat de pe: Hotnews Economie