România ar putea atrage la buget venituri de 26 – 40 miliarde lei (adică 1,3 – 2,1% din PIB) din vânzarea participațiilor la companiile de stat, arată calculele făcute de BT Capital Partners, consultate de HotNews.ro

Reticența privind pierderea controlului este o percepție greșită privind privatizarea prin listare parțială. Vânzarea unui pachet minoritar nu este echivalentă cu pierderea controlului. Este, din contră, un instrument prin care statul își poate păstra controlul strategic, dar poate beneficia de capital, transparență și eficiență superioară, arată autorii calculelor.

„Bursa de Valori București și piețele internaționale, în special cele din Europa, traversează un moment favorabil și înregistrează niveluri în jurul maximelor istorice, inclusiv în contextul redirecționării unei părți a fluxurilor de numerar din Statele Unite ale Americii către Europa. În acest context, dar având în vedere și necesarul de finanțare consistent de care are nevoie România în 2025 și 2026, listarea unor cote suplimentare din acțiunile companiilor de stat prezente pe BVB, ar aduce beneficii imediate atât asupra finanțelor publice și percepției investitorilor asupra României, cât și asupra guvernanței și rezultatelor companiilor listate. Piețele financiare traversează o perioadă bună și este bine că România are în vedere să valorifice acest moment favorabil”, spune într-o discuție cu HotNews.ro Daniela Secară, Director General, BT Capital Partners.

Pe scenariul principal, Fondurile de pensii, prin Pilonul II, au intrări lunare de aproximativ 1,9 miliarde lei, din care aproximativ 25% sunt fonduri care sunt direcționate către piața de capital (in acțiuni).

Aceste intrări lunare susțin în prezent și ar continua să sprijine achiziția de acțiuni la principalele companii listate, notează autorii documentului.

Propuneri de aplicare

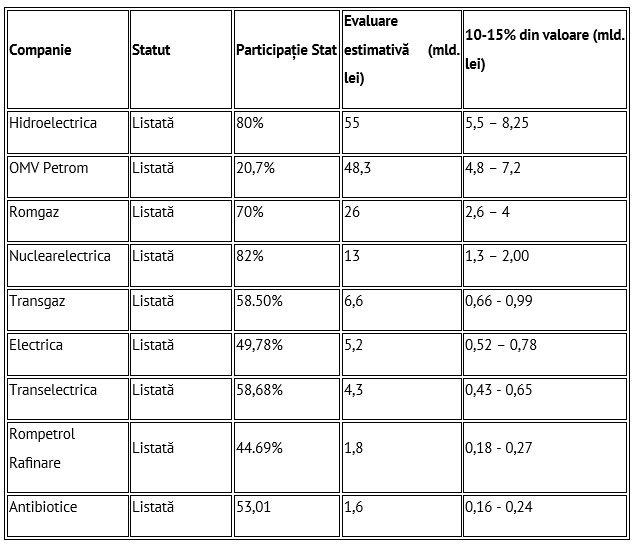

Lansarea unor oferte publice secundare (SPO) sau prin plasamente private cu vânzare accelerată (ABB), acolo unde se pretează, a unor participațiuni cuprinse între 10% – 15% din capitalul social al companiilor listate pe BVB la categoria principala – termen Q3 – Q4 2025.

Avantajele unei asemenea inițiative:

- Influx rapid de capital

- Transparență și guvernanță: listarea companiilor noi implică aplicarea codului de guvernanță al BVB/OCDE (Ghidul OCDE privind guvernanta corporativa a întreprinderilor de stat 2024)

- Necesitatea reformelor prealabile: inclusiv pe linia OCDE și PNRR privind guvernanța companiilor, ghid care poate fi consultat online

- Diversificare acționariat: atragere de fonduri de pensii, retail, investitori instituționali

- Disciplină financiară: creșterea eficienței operaționale, presiune pentru performanță și raportare riguroasă

- Generarea unui oportunități pentru investirea resurselor fondurilor de pensii românești, care în prezent înseamnă peste 8 milioane de români care contribuie la acestea

Cerere de piață există, mai spun autorii documentului, dând exemplul IPO Hidroelectrica 2023, suprasubscris de 475% cu 6 miliarde lei doar de la investitorii de retail, ordinele de pe tranșa de clienți instituționali depășind de mai multe ori valoarea totală a ofertei.

Suprasubscriere de circa 6x în vârful ofertei la singurele două emisiuni de obligațiuni internaționale ale companiilor non-financiare cu o participație semnificativă a statului din ultimul an (Romgaz și Electrica), cu randamente apropiate de cele plătite de titlurile de stat.

În plus, există un interes activ al investitorilor globali în genul BlackRock, Vanguard.

Listarea suplimentara pe bursă a unor pachete minoritare din companiile de stat reprezintă o soluție echilibrată, eficientă și sustenabilă pentru consolidarea finanțelor României și ar elibera din presiunea pusă pe sursele de finanțare angajate în diminuarea deficitului bugetar, mai spun autorii analizei.

Prin această măsură, statul nu doar atrage resurse financiare importante, ci contribuie la modernizarea economiei și la integrarea mai profundă cu piețele financiare europene.

Context:

România a încheiat anul 2024 cu un deficit bugetar record de 9,3% din PIB, cel mai ridicat din Uniunea Europeană. Această deviație fiscală a atras avertismente oficiale din partea Comisiei Europene, Agențiilor de Rating, ECOFIN și riscă suspendarea fondurilor europene în lipsa unor măsuri credibile de consolidare. Totodată, Bursa de Valori București (BVB) se află la maxime istorice, iar piața de capital înregistrează o creștere a lichidității și a interesului din partea investitorilor instituționali și de retail.

În același timp, în contextul geopolitic actual există semnale privind o creștere a fluxurilor de capital către Europa, inclusiv către piețele high yield din Europa Centrală și de Est. Această tendință ar putea avantaja România prin acces mai facil la finanțare și atragerea investitorilor interesați de randamente superioare, în special în contextul în care ne păstrăm statutul de investment grade în clasificarea agențiilor de rating la nivel de țară. În iunie 2025, volumele de noi emisiuni de obligațiuni corporative high-yield europene au atins valoarea record de 23 de miliarde de euro, pe fondul unei ieftiniri a creditării și a mișcării capitalului din SUA către Europa.

În acest cadru, se conturează o oportunitate pentru România de a valorifica parțial deținerile din companiile de stat prin listări sau vânzări parțiale de pachete minoritare în companii deja prezente pe piața de capital.

Avantajele semnificative ale unei asemenea măsuri:

- În conformitate cu ESA 2010, numai vânzările de active nefinanciare îmbunătățesc în mod direct deficitul public. Vânzările de active financiare reduc datoria, dar nu și deficitul. Astfel, valorificarea pachetelor minoritare de acțiuni deținute de stat în companii strategice va putea:

- Asigură venituri bugetare imediate pentru reducerea datoriilor sau finanța investiții

- Menține controlul sau poziția minoritară semnificativă a statului în companiile respective

- Crește transparența și guvernanța corporativă a companiilor de stat

- Sprijini promovarea pozitivă a BVB și crește lichiditatea

- Îmbunătățește perspectivele de incluziune în categoria piețelor de capital emergente după clasificarea MSCI (inclusiv prin creșterea free-float-ului, a ponderii din capitalul social disponibile la tranzacționare)

Articol preluat de pe: Hotnews Economie