Peisajul investițiilor străine directe din România dezvăluie o poveste de contraste regionale puternice, cu fluxuri de capital din ce în ce mai concentrate în sectoare și teritorii atent selectate, în timp ce regiunile periferice se luptă să atragă investiții.

Concentrarea sectorială se adâncește

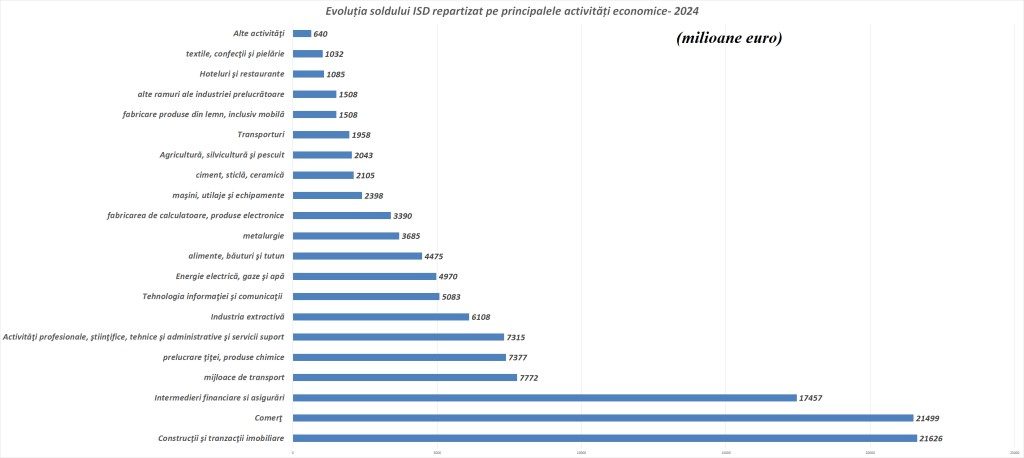

Patru sectoare economice dețin acum 85,5% din stocul total net de ISD al României, subliniind o concentrare îngrijorătoare a capitalului străin. Industria conduce cu 37,1% din investițiile totale, produsele prelucrate reprezentând 28,2% din această cifră. Construcțiile și tranzacțiile imobiliare captează 17,3%, în timp ce comerțul și intermedierea financiară asigură 17,2%, respectiv 14%.

Această grupare sectorială reflectă tendințe europene mai largi către producție și servicii intensive în cunoaștere, dar ridică întrebări despre reziliența economică în cazul în care aceste industrii ar înfrunta dificultăți.

Fenomenul București-Ilfov

Atracția gravitațională a regiunii Capitalei asupra investițiilor străine rămâne nediminuată, București-Ilfov absorbind 65,4% din stocul total de ISD la finele anului 2024. Regiunea Centru urmează la distanță cu 8,3%, urmată de regiunea Vest cu 7%.

Această concentrare s-a intensificat în ultimul deceniu. Între 2014 și 2024, municipiul București a atras singur 36,7 miliarde euro în investiții străine suplimentare—o creștere de 113% care a depășit marginal media națională. Județul Ilfov din vecinătate a înregistrat câștiguri și mai impresionante de 8,2 miliarde euro, reprezentând o creștere de 259,9%.

Totuși, dominația Capitalei vine cu un cost pentru regiunile periferice. Regiunile Nord-Est și Sud-Vest Oltenia stagnează cu doar 2,3%, respectiv 1,9% din ISD total, evidențiind o prăpastie de dezvoltare care amenință coeziunea națională.

Campioni regionali surpriză

Sub cifrele principale, mai multe județe au apărut ca povești de succes. Județul Bacău a înregistrat cea mai consistentă transformare, cu stocul de ISD crescând de aproape șase ori la 814 milioane euro. Județele Covasna, Maramureș și Harghita au înregistrat multipli la fel de impresionanți de 5,6, 5,4 și, respectiv, 4,6 ori.

Regiunea Nord-Vest s-a dovedit deosebit de dinamică, cu stocul de ISD crescând cu 126,7% de la 3,5 miliarde euro la 7,9 miliarde euro între 2014 și 2024—depășind confortabil media națională de 106,6%. Această performanță i-a permis să revendice poziția a patra în clasamentul regional pentru al doilea an consecutiv, deplasând Sud-Muntenia.

Aceste hub-uri emergente de investiții sugerează că rețelele de producție și logistică se diversifică treptat dincolo de centrele tradiționale, deși nivelurile absolute de investiții rămân modeste comparativ cu capitala.

Perdanții

Cinci județe au înregistrat scăderi ale stocului de ISD pe parcursul deceniului, Galați și Mehedinți suferind cele mai abrupte căderi de 121 milioane euro, respectiv 84 milioane euro.

Astfel de inversări indică provocări structurale – probabil inclusiv infrastructură îmbătrânită, discrepanțe de competențe și geografie dezavantajoasă – pe care intervențiile de politici publice nu au reușit până acum să le abordeze.

Germania își consolidează poziția

Germania și-a consolidat poziția de premier investitor străin în România în 2024, cu investiții directe și indirecte ajungând la 18,7 miliarde euro—reprezentând 14,9% din stocul total de ISD și marcând o creștere de 0,5 puncte procentuale față de 2023. Furnizorii auto, producătorii de mașini și firmele de inginerie germane au făcut din România o componentă integrală a rețelelor lor de producție din Europa Centrală.

Austria (11,3%), Franța (10,3%), Statele Unite (6,7%), Italia (5,8%) și Țările de Jos (5,3%) completează primele șase locuri, reprezentând colectiv 54,2% din stocul total de ISD. Primele zece națiuni investitoare controlează 67,6% din total, indicând niveluri moderate de concentrare.

Câștiguri transatlantice, ascensiunea Italiei

S-au produs schimbări notabile în această ierarhie. Statele Unite și-au consolidat clasarea pe locul patru, în timp ce Italia a deplasat Țările de Jos pentru a revendica poziția a cincea – mișcări care reflectă strategii corporative multinaționale în evoluție și traiectorii economice în piețele respective de origine.

Avansul american reflectă probabil investiții crescute în tehnologie și servicii, în timp ce ascensiunea Italiei sugerează o integrare mai puternică a lanțului de aprovizionare industrială, în special în producția auto și de electrocasnice.

Investițiile externe ale României

Investițiile directe străine ale companiilor românești au înregistrat fluxuri nete de 861 milioane euro în 2024 – o creștere izbitoare de 2,3 ori față de anul anterior. Stocul total de investiții externe a atins 7,8 miliarde euro la finele anului, în creștere cu 18,2% an la an, capitalurile proprii reprezentând 84,2%, iar instrumentele de datorie 15,8%.

Țările de Jos conduc ca destinație principală pentru investițiile externe românești cu o cotă de 19,8% (1,54 miliarde euro), urmate îndeaproape de Cipru cu 19,7%. Moldova (6%), Italia (5,3%) și Franța (4,1%) completează primele cinci.

Ieșirea Bulgariei din acest grup – în urma unei scăderi de 10,7% a stocului de investiții – sugerează posibile dezinvestiții sau repatrieri determinate de condițiile de piață în schimbare.

Implicații de politici publice

Peisajul investițiilor din România prezintă factorii de decizie cu provocări acute. Deși nivelurile agregate de ISD rămân sănătoase conform standardelor regionale, concentrarea extremă în București-Ilfov și sectoarele manufacturiere selecte creează vulnerabilități.

Cincisprezece județe depășesc acum pragul de 1 miliard euro ISD, neschimbat față de 2023—sugerând un platou în diversificarea investițiilor. Fără îmbunătățiri ale infrastructurii țintite, programe de dezvoltare a competențelor și stimulente fiscale pentru regiunile periferice, decalajul de investiții pare probabil să se lărgească și mai mult, cu consecințe sociale și politice aferente.

Întrebarea cu care se confruntă Bucureștiul este dacă să accepte această concentrare ca o caracteristică inevitabilă a unei economii mici și deschise, sau să urmărească o reechilibrare regională mai agresivă—chiar și cu potențialul cost al competitivității generale. Fondurile de coeziune europene pot furniza resursele pentru o astfel de intervenție, dar voința politică și capacitatea administrativă rămân incerte.

Pentru investitorii străini, România continuă să ofere o propunere convingătoare: costuri competitive cu forța de muncă, acces la piața UE și infrastructură în îmbunătățire pe coridoarele cheie. Totuși, cei care se aventurează dincolo de hub-urile consacrate pot găsi calculul risc-recompensă mai puțin favorabil- cel puțin până când România va aborda disparitățile sale regionale puternice.