În ultimul deceniu, averea netă a românilor a crescut spectaculos. Conform celor mai recente date publicate de BNR în Raportul asupra stabilității, între 2014 și 2024, stocul de active imobiliare deținute de populație s-a dublat, iar portofoliul de active financiare aproape s-a triplat. Statistic, pare că românii nu au dus lipsă de bani. Însă dincolo de această imagine optimistă se ascunde o realitate mult mai nuanțată: consumul a crescut peste veniturile disponibile, iar economisirea este, în termeni reali, negativă.

Un boom al averii, dar pe baze fragile

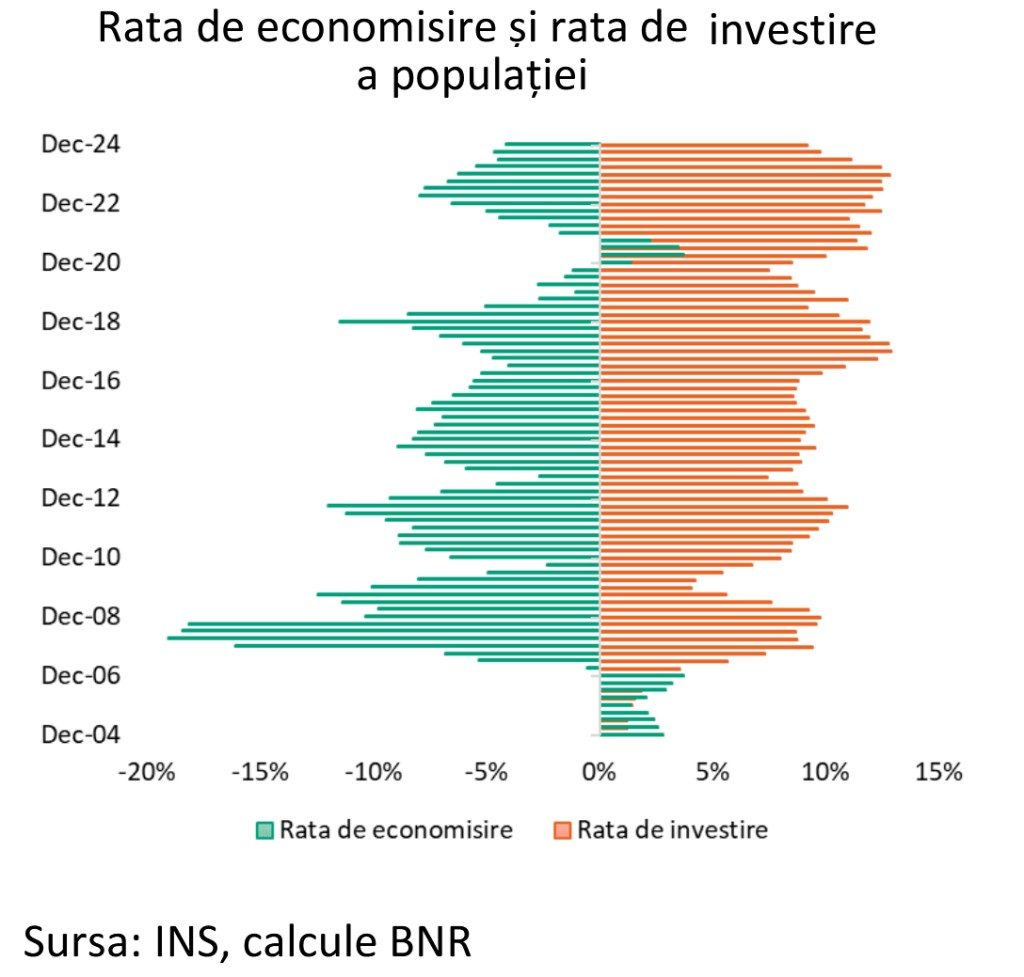

Într-o economie în care șocurile externe sunt din ce în ce mai frecvente, averea netă crescută oferă un tampon important, scriu autorii raportului. În practică însă, mulți români trăiesc „pe datorie” sau pe baza economiilor din trecut. Rata de economisire este negativă – semn că veniturile disponibile sunt consumate în totalitate și chiar depășite. Practic, oamenii își mențin stilul de viață apelând fie la credite, fie la rezervele deja acumulate.

Paradoxal, în ciuda lipsei capacității de economisire curente, rata de investire rămâne pozitivă.

Românii continuă să investească, predominant în locuințe, ceea ce explică și rata excepțională de deținere a proprietății – 94,3% dintre gospodării dețin o locuință, cel mai ridicat procent din Uniunea Europeană. Această tendință se manifestă chiar și în rândul celor aflați în risc de sărăcie, ceea ce sugerează o cultură puternic orientată spre proprietate, indiferent de venit.

Bogăție concentrată, inegalitate persistentă

Creșterea avuției nu a fost uniform distribuită. TInegalitatea veniturilor se menține importantă, top 10% din populație deținând 41% din venitul național înainte de impozitare, situație care se reflectă într-un nivel ridicat al inegalităților și la nivelul sectorului bancar.

Deși 68% din populația peste 15 ani deține un depozit bancar, polarizarea se menține semnificativă. O pondere redusă a deponenților (0,6% sau 84,4 mii persoane) deține 28% din volumul depozitelor (martie 2025), cu o valoare medie a depozitului de 1,06 milioane lei (210 mii echivalent euro). În contrast, restul de 99,4% dintre deponenți (14,9 milioane de persoane) au economii sub forma depozitelor, în medie, de 15.500 lei (echivalentul a 3.000 euro).

Creșterea prin credit: cât mai poate dura?

Consumul a fost puternic alimentat de creșterea salariului minim și de menținerea unor condiții financiare stabile. Rezultatul? O creștere de 14% a consumului individual efectiv în trimestrul IV din 2024, în termeni anuali.

Totuși, o parte importantă a acestui avans vine din creditare, arată datele Băncii Centrale. Între aprilie 2024 și martie 2025, creditele noi acordate populației au crescut cu 41,7%, cu dinamici accelerate atât pe segmentul ipotecar, cât și pe cel de consum.

Dar această expansiune pare să fi atins un vârf: din decembrie 2024, ritmul creditării s-a temperat vizibil.

Chiar și așa, datoria totală a populației a urcat vertiginos, atingând 218 miliarde lei la finalul anului 2024, cu un avans de 9% într-un singur an – față de doar 2% în 2023.

Un viitor incert

Privind înainte, imaginea este marcată de incertitudine. Intensificarea tensiunilor comerciale internaționale și presiunile inflaționiste pot afecta veniturile disponibile și pot schimba radical comportamentele de consum.

Dacă actualul model economic – bazat pe proprietate imobiliară, consum susținut din credite și inegalitate ridicată – nu se adaptează noilor condiții, riscurile pentru stabilitatea financiară a gospodăriilor ar putea deveni critice, conchid autorii raportului

Articol preluat de pe: Hotnews Economie